「もう諦めるしかない」――。

経営の舵取りをしていると、そんな言葉が不意に胸をよぎる夜があるかもしれません。

出口の見えない資金繰りのトンネルの中で、孤独と不安に苛まれる。

私も銀行員として、そして企業再生コンサルタントとして、そうした経営者の皆様の姿を幾度となく目の当たりにしてまいりました。

しかし、どんな暗闇にも、一筋の光が差し込む可能性は残されているものです。

その光の一つが、今回お話しする「ファクタリング」かもしれません。

この制度との出会いが、絶望の淵にあった企業の運命を、そして経営者の人生を、時に劇的に変えることがあるのです。

本記事では、金融の現場に20年以上身を置いてきた筆者の視点から、ファクタリングという資金調達手段の可能性と、そこに潜む光と影、そして何よりも「資金繰りの裏にある人間ドラマ」を、皆様と共有できればと考えております。

目次

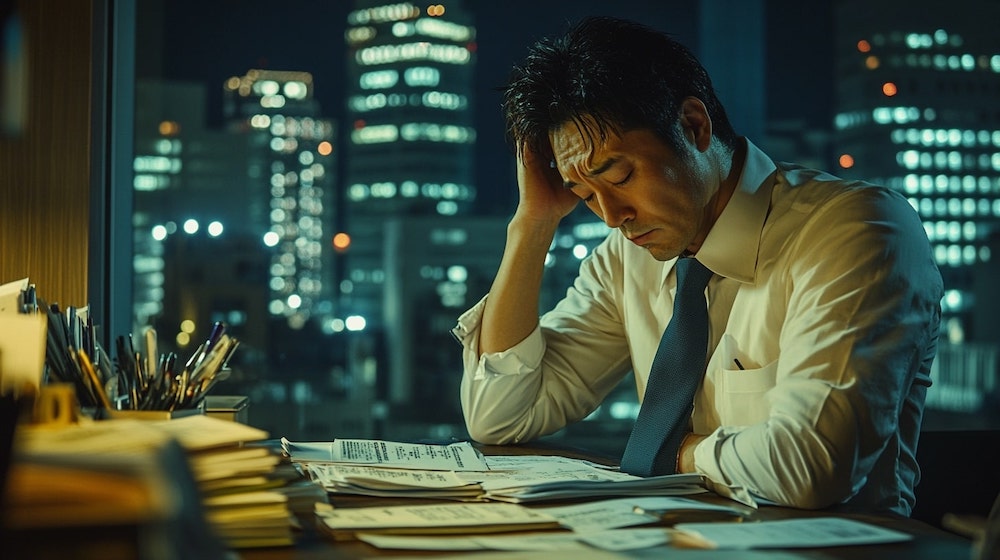

絶望の夜:ある中小企業経営者の現実

それは、ある年の瀬も押し迫った、冷たい雨が降る夜のことでした。

私の元を訪れたのは、都内で小さな金属加工業を営むA社長。

創業以来、真面目一筋で技術を磨き、従業員とその家族の生活を守ってきた、実直な経営者です。

しかし、その顔には深い疲労と、諦観の色が浮かんでいました。

資金ショート目前の切迫した状況

「先生、もう…ダメかもしれません。」

絞り出すような声で語られたのは、数日後に迫った手形の決済資金が、どうしても用意できないという現実でした。

主要取引先からの入金遅延が、命取りになろうとしていたのです。

長年、自転車操業に近いながらも、なんとか回してきた資金繰りが、ついに限界点を迎えようとしていました。

従業員の顔、家族の顔、そして先代から受け継いだ工場の風景が、A社長の脳裏を駆け巡っていたことでしょう。

眠れない夜が、何日も続いていたに違いありません。

銀行からの融資はなぜ受けられなかったのか

当然、A社長はメインバンクにも追加融資を申し込みました。

しかし、答えは「否」。

理由は複合的でした。

- 近年の業績が芳しくなく、赤字決算が続いていたこと。

- 既に複数の借入があり、返済負担が重荷となっていたこと。

- 新たな担保として提供できる資産も乏しかったこと。

銀行の立場からすれば、リスクの高い融資は避けたいというのが本音です。

「雨の日に傘を取り上げる」と揶揄されることもありますが、それもまた金融機関の一つの側面。

A社長は、その冷たい現実を突きつけられたのです。

「これまで真面目に返済してきたのに…」

その言葉には、やり場のない怒りと、深い絶望が滲んでいました。

経営者の孤独と決断の重み

資金繰りに窮した経営者の孤独は、察するに余りあります。

誰にも相談できず、一人で悩み、決断を下さなければならない。

そのプレッシャーは、経験した者でなければ本当の意味では理解できないかもしれません。

A社長もまた、従業員には悟られまいと平静を装いながら、内心では張り裂けるような思いを抱えていたことでしょう。

事業を畳むのか、それとも…。

その選択は、自身の人生だけでなく、多くの人々の生活をも左右する、あまりにも重いものでした。

ファクタリングという選択肢

A社長が私の事務所のドアを叩いたのは、まさにそんな八方塞がりの状況下でした。

憔悴しきったA社長に、私は一つの可能性として「ファクタリング」の話を切り出しました。

その言葉を、A社長は初めて聞くというような表情で受け止めていました。

ファクタリングとは何か?仕組みと基本知識

ファクタリングとは、企業が保有している「売掛債権(取引先に対して商品やサービスを提供し、将来的に代金を受け取る権利)」を、ファクタリング会社に買い取ってもらうことで、入金期日よりも早く資金化する金融サービスです。

簡単に言えば、「まだ入金されていない請求書を、手数料を支払って買い取ってもらう」 というイメージです。

これにより、企業は売掛金の回収を待つことなく、運転資金や支払資金を確保することができます。

ファクタリングの主な種類

ファクタリングには、主に以下の2つの種類があります。

- 2社間ファクタリング:

利用者(あなた)とファクタリング会社の2社間で行う取引です。

売掛先への通知や承諾は不要なため、迅速に資金調達が可能で、取引先に知られずに利用できるメリットがあります。

ただし、ファクタリング会社にとっては回収リスクが高まるため、手数料は3社間ファクタリングに比べて高くなる傾向があります。 - 3社間ファクタリング:

利用者(あなた)、ファクタリング会社、そして売掛先の3社間で行う取引です。

売掛先に対して債権譲渡の通知を行い、承諾を得る必要があります。

ファクタリング会社にとっては回収リスクが低減されるため、手数料は2社間ファクタリングよりも低く抑えられるのが一般的です。

一方で、売掛先の協力が必要であり、資金調達までに時間がかかる場合があります。

銀行融資と何が違うのか

ファクタリングは銀行融資とよく比較されますが、その性質は大きく異なります。

以下の表で主な違いを確認してみましょう。

| 比較項目 | ファクタリング | 銀行融資 |

|---|---|---|

| 資金の性質 | 売掛債権の売買(資産の現金化) | 借入(負債の増加) |

| 審査対象 | 主に売掛先の信用力 | 主に申込企業の信用力、財務状況、担保・保証人 |

| 調達スピード | 最短即日~数日 | 数週間~数ヶ月 |

| 担保・保証人 | 原則不要な場合が多い | 必要となる場合が多い |

| 信用情報 | 原則として影響なし | 影響あり(借入状況として登録される) |

| 手数料/金利 | 手数料(比較的高め) | 金利(比較的低め) |

| 返済義務 | なし(償還請求権なしの場合) | あり |

このように、ファクタリングは「借金」ではなく「資産の売却」に近い性質を持つため、銀行融資とは異なる審査基準やメリット・デメリットが存在します。

短期的な資金調達手段としての可能性と限界

ファクタリングの最大の魅力は、その迅速性にあります。

「明日までにどうしても資金が必要だ」

「銀行融資の審査を待っていては間に合わない」

こうした切迫した状況において、ファクタリングはまさに「救いの手」となり得るのです。

特に、売掛先の信用力が高ければ、自社の財務状況が芳しくなくても利用できる可能性がある点は、中小企業にとって大きなメリットと言えるでしょう。

しかし、その一方で限界も認識しておく必要があります。

一つは、手数料の高さです。

銀行融資の金利と比較すると、ファクタリングの手数料は高めに設定されているのが一般的です。

そのため、繰り返し利用したり、高額な手数料の契約を結んでしまったりすると、かえって資金繰りを圧迫する可能性があります。

もう一つは、あくまで売掛債権の範囲内での資金調達であるという点です。

保有する売掛金以上の資金は調達できません。

ファクタリングは、あくまで短期的な「つなぎ資金」としての有効性が高い手段であり、中長期的な財務改善に直結するものではない、ということを肝に銘じておく必要があります。

「救済」か「破滅」か:事例に見る光と影

ファクタリングは、使い方次第で企業を救う「命綱」にもなれば、逆に経営を「破滅」へと導く罠にもなり得ます。

ここでは、実際にあった(あるいは、よく耳にする)事例を基に、その光と影を見ていきましょう。

救われた会社:資金繰り再生に成功したケース

ある地方の食品卸売業B社は、大手スーパーからの大口受注が決まり、事業拡大の大きなチャンスを掴みました。

しかし、問題となったのは仕入れ資金です。

納品までの期間が短く、銀行融資の審査を待っていては間に合わない。

自己資金も潤沢とは言えませんでした。

そこでB社社長が選択したのが、ファクタリングでした。

幸い、取引先である大手スーパーの信用力は高く、比較的有利な条件で売掛債権を資金化することに成功。

無事に商品を納品し、この取引をきっかけに経営は軌道に乗り、数年後には安定した財務基盤を築くことができました。

このケースでは、ファクタリングが「時間をお金で買った」結果となり、事業成長の起爆剤となったのです。

「あの時、ファクタリングという選択肢がなければ、今の当社はなかったかもしれません。手数料は確かに安くありませんでしたが、それ以上に大きなチャンスを掴むことができました。」(B社社長)

増す依存と手数料:深みにハマった事例

一方で、こんな話も耳にします。

都心でIT関連のサービスを提供するC社。

慢性的な資金繰り難に悩んでおり、銀行からの追加融資も断られていました。

そんな時、手軽に利用できる2社間ファクタリングを知り、目先の支払いのために利用を開始。

最初は「一時的なつなぎ」のつもりでした。

しかし、一度その利便性を知ってしまうと、資金が不足するたびにファクタリングに頼るようになってしまったのです。

手数料の高いファクタリングを繰り返すうちに、利益は圧迫され、資金繰りはさらに悪化。

気づけば、ファクタリングで調達した資金を、別のファクタリングの支払いに充てるという、まさに自転車操業の状態に。

C社は、ファクタリングの「手軽さ」という魔力に囚われ、その深みにはまってしまったのです。

根本的な経営改善から目を背けた結果、待っていたのは事業縮小という苦い結末でした。

ケースから学ぶ、使うべきタイミングと条件

これらの事例から、私たちは何を学ぶべきでしょうか。

ファクタリングが有効に機能するのは、以下のようなタイミングと考えられます。

- 短期的な資金不足: 急な大口受注、季節的な資金需要、賞与支払いなど、一時的に資金が不足し、かつ数ヶ月以内に回収の見込みがある場合。

- 銀行融資が間に合わない: 融資審査に時間がかかり、支払い期日に間に合わない場合の「つなぎ」として。

- 売掛先の信用力が高い: 自社の信用力は低いが、売掛先の信用力は高い場合。

そして、利用する際には以下の条件を慎重に検討すべきです。

利用前に検討すべき条件

- 手数料の妥当性: 複数の業者から見積もりを取り、手数料が適正か比較する。

- 契約内容の確認: 償還請求権の有無(※)、債権譲渡登記の要否、その他の費用などを細かく確認する。

- 必要性の吟味: 本当に今ファクタリングが必要なのか、他の手段はないのかを冷静に判断する。

- 将来の返済計画: ファクタリングで得た資金で問題を解決した後、健全な資金繰りに戻せるか見通しを立てる。

(※償還請求権とは、売掛先が倒産などで支払い不能になった場合に、ファクタリング会社が利用者に対して買い戻しを請求できる権利のことです。「償還請求権なし(ノンリコース)」の契約であれば、売掛先の倒産リスクはファクタリング会社が負います。)

ファクタリングは、あくまで「道具」です。

その道具をどう使いこなすかは、経営者自身の判断と計画にかかっているのです。

現場の声を聞く:ファクタリング事業者と経営者の対話

ファクタリングという金融サービスは、提供する側と利用する側、それぞれの立場から見ると、また異なる景色が広がってきます。

ここでは、実際に現場で聞かれる「声」に耳を傾けてみましょう。

「資金を届けたい」――ある事業者の信念

都内でファクタリング事業を営むD社の担当者は、こう語ります。

「私たちは、銀行では光が当たらない中小企業の資金ニーズに応えたい、という一心でこの事業を始めました。

もちろんビジネスですから利益は追求しますが、それ以上に、お客様の事業が立ち行かなくなるのを目の前で見て見ぬふりはできない。

迅速な審査と実行力で、本当に困っている経営者の方に、必要なタイミングで資金を届ける。

それが私たちの使命だと考えています。」

彼らの言葉からは、単なる金銭のやり取りを超えた、中小企業支援への熱意が感じられます。

もちろん、全ての事業者が同じ想いとは限りませんが、こうした志を持つ人々がいることも事実です。

「また前を向けた」――中小企業社長の実感

一方、実際にファクタリングを利用して窮地を脱した、ある運送会社のE社長は、当時の心境をこう振り返ります。

「あの時は、本当に崖っぷちでした。

燃料費の高騰と、得意先からの支払い遅延が重なって、月末の支払いがどうにもならない。

銀行にも相談しましたが、色よい返事はもらえませんでした。

そんな時、税理士の先生からファクタリングを教えてもらったんです。

正直、最初は不安でした。手数料も安くはないと聞いていましたし。

でも、藁にもすがる思いで相談したら、驚くほどスピーディーに話が進んで、数日後には必要な資金が振り込まれていた。

あの資金がなければ、従業員への給料も払えず、事業を止めるしかなかったかもしれません。

おかげで何とか危機を乗り越え、今は経営改善にも取り組んでいます。

ファクタリングがなければ、また前を向くことなんてできなかったと思います。」

E社長の言葉には、絶望の淵から生還した者の、偽らざる実感が込められています。

利用者が語る「選択の葛藤」と「覚悟の一夜」

しかし、ファクタリングの利用は、常に手放しで喜べるものではありません。

多くの経営者が、その選択に至るまでに大きな葛藤を抱え、眠れぬ夜を過ごします。

前述のA社長も、ファクタリングの提案を受けた当初は、即決できませんでした。

「本当にこれでいいのだろうか…」

「手数料を払ってまで資金を調達することが、果たして正しい経営判断なのか…」

「もっと他に方法はなかったのか…」

様々な思いが交錯し、一晩中考え抜いた末に、A社長は翌朝、震える声で私に電話をかけてきました。

「先生、お願いします。ファクタリングで…前に進みたいと思います。」

その声には、迷いを振り切った者の「覚悟」が感じられました。

それは、単に資金を得るというだけでなく、事業を継続し、従業員を守り抜くという、経営者としての強い意志の表れだったように思います。

ファクタリングを利用するという決断の裏には、こうした経営者一人ひとりの、言葉にできないほどの葛藤と、一夜の覚悟が隠されているのです。

専門家としての視点:ファクタリングをどう捉えるか

長年、金融の現場で多くの中小企業経営者と向き合ってきた私自身の経験から、ファクタリングという制度をどう捉えるべきか、専門家としての視点をお伝えしたいと思います。

「命綱になるか、首を締めるかは人次第」の真意

私が常々申し上げるのは、「ファクタリングは、命綱になるか、首を締めるかは、その人次第だ」ということです。

これは、ファクタリングに限らず、あらゆる金融商品や経営判断に言えることかもしれません。

道具そのものに善悪はなく、それを使う人間の目的意識、計画性、そして倫理観によって、結果は大きく変わってきます。

ファクタリングは、確かに即効性のある資金調達手段です。

しかし、その手軽さゆえに、安易な利用を繰り返せば、高額な手数料が経営を圧迫し、気づかぬうちに依存状態に陥ってしまう危険性も孕んでいます。

重要なのは、ファクタリングを「最後の手段」あるいは「短期的なカンフル剤」と位置づけ、利用する際には明確な出口戦略を持つことです。

「この資金で何を解決し、その後どのように経営を立て直すのか」

その青写真なしに利用するのは、非常にリスクが高いと言わざるを得ません。

金融の現場で見てきた“選択のリアル”

銀行員時代、そして独立してからも、私は数多くの「選択のリアル」を目の当たりにしてきました。

ある経営者は、ファクタリングで得た資金を元手に新事業を立ち上げ、V字回復を遂げました。

またある経営者は、一時しのぎにファクタリングを利用したものの、根本的な問題解決を怠り、結局は事業を手放すことになりました。

その差はどこにあるのか。

それは、単に運不運だけでなく、経営者自身の「覚悟」と「ビジョン」の差であったように思います。

厳しい現実から目を逸らさず、痛みを伴う改革も厭わず、そして何よりも「この事業を絶対に立て直すのだ」という強い意志。

それがあるかないかで、同じ道具を使っても、結果は天と地ほど変わってくるのです。

お金は、それ自体が目的ではありません。

お金は、経営者の意志を実現するための「手段」であり、「エネルギー」です。

そのエネルギーをどう使うか、その選択の連続が、企業の未来を形作っていくのです。

地域金融と連携する可能性と課題

近年、地域金融機関がファクタリング会社と提携し、中小企業向けの新たな資金調達支援策として提供する動きも出てきています。

これは、地域経済を支える中小企業の資金繰り円滑化という点で、非常に意義のある取り組みだと感じています。

地域金融との連携における可能性

- 補完関係の構築: 銀行融資では対応しきれない、短期・少額の資金ニーズをファクタリングが補完する。

- 情報共有による支援強化: 金融機関が持つ経営情報と、ファクタリング会社が持つ債権情報を組み合わせることで、より適切な経営支援が可能になる。

- 地域経済の活性化: 地元企業の資金調達手段が多様化することで、事業継続や新規事業への挑戦が促され、地域経済全体の活性化に繋がる。

しかし、課題も存在します。

地域金融との連携における課題

- 手数料体系の違い: 銀行融資の金利とファクタリングの手数料には大きな差があり、利用者の理解と適切な選択が求められる。

- 依存リスクの管理: 手軽さからファクタリングへの依存度が高まり、かえって財務状況を悪化させる企業が出ないよう、金融機関側の適切なアドバイスやモニタリングが不可欠。

- 情報連携の壁: 顧客情報の取り扱いなど、金融機関とファクタリング会社間のスムーズな情報連携体制の構築。

これらの課題を乗り越え、それぞれの強みを活かした連携が進めば、地域の中小企業にとって、より心強いセーフティネットが構築されるはずです。

私も、その一助となるべく、情報発信や提言を続けていきたいと考えています。

まとめ

「もう諦めるしかない」――。

あの夜、A社長の口から漏れた言葉は、多くの経営者が一度ならず胸に抱く、切実な叫びだったのかもしれません。

しかし、絶望の淵に立たされたとき、ほんのわずかな情報や出会いが、新たな道を切り開くことがあります。

A社長にとって、それがファクタリングという選択肢でした。

もちろん、ファクタリングが万能薬ではありません。

安易な利用は、かえって経営を苦しめることもあります。

しかし、その特性を正しく理解し、適切なタイミングで、明確な目的意識を持って活用するならば、それは間違いなく強力な「武器」となり得るのです。

私がこの仕事を通じて痛感するのは、「お金の話は、詰まるところ、人の選択の物語だ」ということです。

どんな制度や仕組みも、それを利用する「人」の意思や覚悟、そして知恵によって、その意味合いは大きく変わります。

もし今、あなたが経営の壁に突き当たり、資金繰りに頭を悩ませているのなら。

あるいは、将来への漠然とした不安を感じているのなら。

まずは、どんな選択肢があるのかを知ることから始めてみてください。

情報を集め、専門家の意見に耳を傾け、そして何よりも、ご自身の事業と真摯に向き合う。

その先に、きっと、あなただけの「一筋の光」が見えてくるはずです。

この記事が、その小さなきっかけとなれば、筆者としてこれに勝る喜びはありません。